Quand un garage vend des pièces de rechange d’occasion, alors la TVA n’est pas calculée sur le prix de la pièce de rechange mais sur 110% de la valeur de la pièce de rechange.

Il y a 2 méthodes différentes pour se charger de cette situation dans Venice Facturation & stock: on peut utiliser un article ‘fictif’ que l’on déduit ou on peut définir un tarif de TVA spécial.

A l’aide d’un article fictif

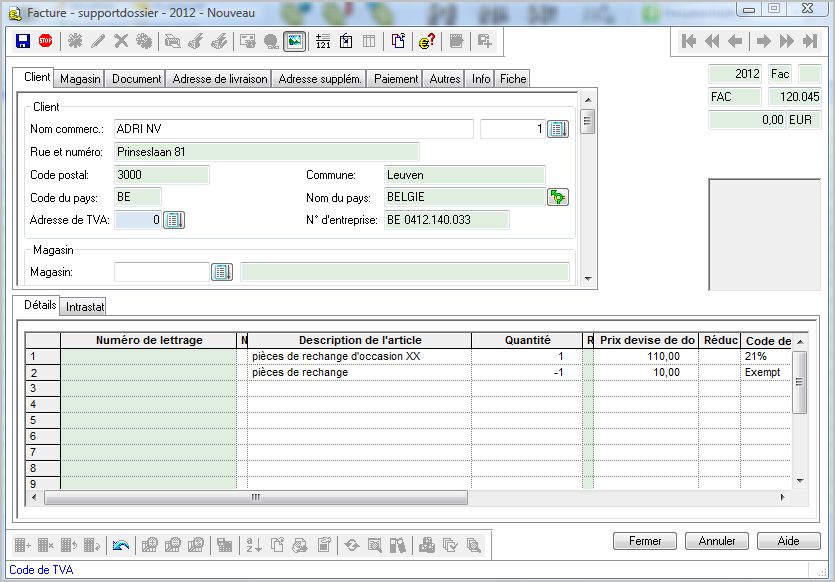

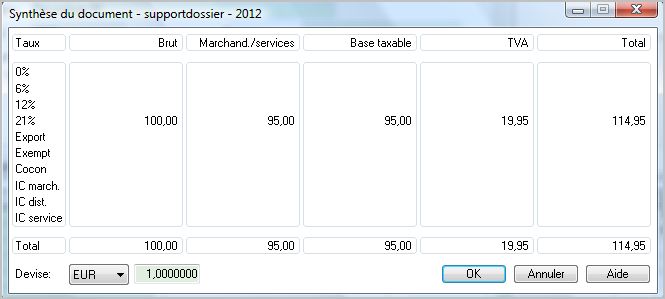

Supposons que nous vendons une pièce de rechange d’occasion à 100 EUR. Nous sommes tenus à calculer la TVA à base de 110% de la valeur de la pièce de rechange. Donc la base de perception devient 110 EUR. Mais dans le chiffre d’affaires nous ne pouvons mentionner que 100 EUR. Nous mentionnons d’abord l’article (pièce de rechange d’occasion) et comme prix nous entrons 110. Comme tarif de TVA nous mentionnons 21%. Ensuite nous mentionnons un deuxième article (sans suivi de stock) et comme prix nous mentionnons 10% du prix de la pièce de rechange, étant 10 EUR. Comme taux de TVA nous mentionnons ‘Exempt’. Voici comment se présente notre facture:

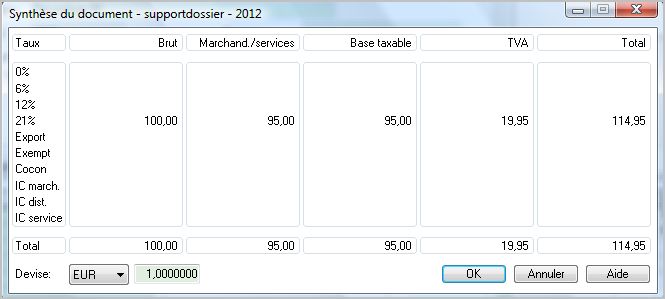

Le montant total de la facture est calculé comme suit:

A l’aide d’un tarif de TVA spécial

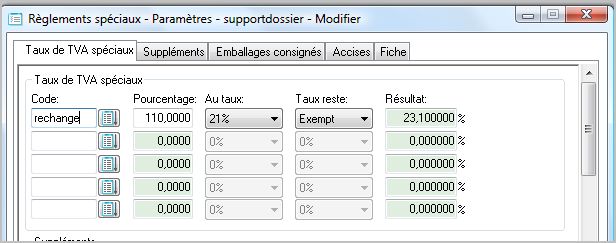

Si vous disposez de l’option Règlements spéciaux , vous pouvez définir le taux de TVA spécial ci-dessous si vous choisissez Données de base – Paramétrage – Paramètres – Règlements spéciaux paramètres – onglet Taux de TVA spéciaux.

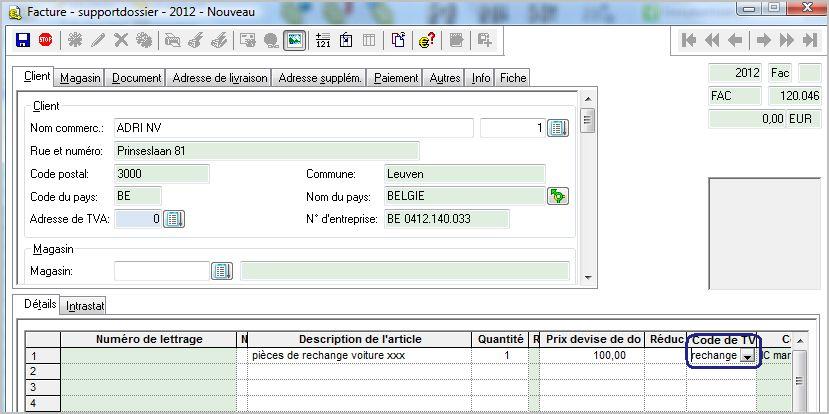

Au moment où vous rédigez la facture, vous ne mentionnez pas le taux de TVA normal, mais le taux de TVA spécial que vous venez de définir.

Si vous enregistrez la facture, vous obtenez le même résultat que celui avec la première méthode.

Conseil: Si vous désirez mentionner la formule ‘TVA calculée suivant circulaire N° 119/1972’, nous vous conseillons d’établir une variante à l’aide de l’éditeur de mise en pages.