Stel, u ontvangt een aankoopfactuur van een leverancier uit Thailand. Het gaat over een factuur van 46.777,26 EUR, allemaal goederen die u invoert. Vervolgens ontvangt u een factuur van uw douane-agentschap in de haven. Het gaat over een factuur van 12.337.18 EUR, die als volgt is samengesteld :

Douane-kosten 70,65 EUR

Invoerrechten 2.007,00 EUR

BTW op invoer goederen , invoerrechten en douanekosten 10.259,53 EUR

Hoe boekt u deze facturen in Venice Boekhouding voor Windows ?

De eerste factuur

van onze Thaise leverancier, is vrij simpel. Na het invullen van het totaal bedrag, volstaat het om bij de maatstaf “invoer e.a.” het bedrag van de goederen, nl. 46.777,26 EUR, op te geven. Indien in uw leveranciersfiche bij de Tab Boeken als Maatstaf “Invoer en andere” opgegeven is, gebeurt dit trouwens volautomatisch. Het volstaat nu het bedrag tegen te boeken op de juiste kostenrekening.

Voor wat de BTW-aangifte betreft, wordt enkel vak 81 (handelsgoederen) beïnvloed.

De tweede factuur

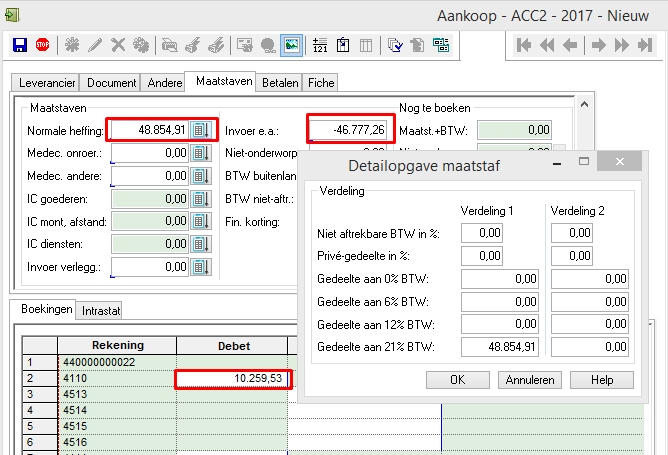

is van ons douanekantoor. De automatische verdeling die Venice zal voorstellen voor de maatstaven van heffing, mogen we compleet negeren en zullen we dan ook manueel aanpassen.

Na het invullen van het totaal bedrag gaan we naar de Tab Maatstaven.

Bij Normale heffing aan 21 % vullen we enerzijds de maatstaf van de douanekosten en de invoerrechten in, en anderzijds de maatstaf waarop de BTW op de ingevoerde goederen werd berekend. U kan ‘70,65+2007,00+46777,26’ invullen. De totale maatstaf wordt automatisch berekend.

Bij Invoer e.a. voeren we de maatstaf, die oorspronkelijk bij de Thaise factuur werd ingegeven, terug in, maar dan wel in negatief. Op die manier zorgen we dat de rubriek Invoer e.a. terug op 0 staat.

Wanneer we nu naar de boekingslijnen gaan, wordt alle BTW wel automatisch en correct geboekt. Het volstaat dat we nog de invoerrechten en de douanekosten boeken op de juiste kostenrekening, en het document is verwerkt.

Andere mogelijkheid : Het is niet per se nodig om op Normale heffing aan 21% ook de maatstaf waarop de BTW op de ingevoerde goederen werd berekend te vermelden, dit omdat de maatstaf mbt de ingevoerde goederen niet direct op deze factuur vermeld staat en reeds opgenomen is via de eerste factuur. Invoer e.a. wordt in dit geval niet ingevuld. Gevolg van deze manier van werken is wel dat bij het wegschrijven van het document een “potentiële waarschijnlijkheidsfout” zal aangeduid worden: dit is echter normaal in zo’n geval (er wordt BTW in aftrek genomen terwijl geen of toch maar een kleine maatstaf van heffing is). Ook de BTW-bedragen moeten manueel aangepast worden. Overleg met uw accountant aan welke werkmethode hij de voorkeur geeft (welke vakken van de BTW-aangifte hij ingevuld wil zien).

Tip : Gebruik NIET de maatstaf Invoer met verlegging. Deze maatstaf is immers alleen van toepassing wanneer u toelating kreeg om de BTW, die u normaal betaalt op invoer, te verleggen (dus in plaats van enkel te boeken als verschuldigde BTW, onmiddellijk ook weer af te trekken). Indien u deze toelating heeft, dan zal u immers ook nooit een factuur ontvangen van een douanekantoor waarbij u nog BTW moet betalen op ingevoerde goederen.