In dit artikel reiken we een methode aan om te berekenen wat het bedrag aan aftrekbare btw is na vastleggen van het definitieve verhoudingsgetal. Deze methode is enkel bruikbaar indien je met één enkel verhoudingsgetal werkt.

We vertrekken van volgend voorbeeld. Op basis van de omzet van vorig boekjaar beslissen we om het verhoudingsgetal 80 toe te passen.

We gaan dus 3 types van aankopen boeken:

1. Aankopen met recht op volledige aftrek wegens omzet met btw.

2.Aankopen zonder aftrek van btw wegens omzet niet onderworpen aan btw.

3.Aankopen waarbij het algemeen verhoudingsgetal toegepast wordt.

In het voorbeeld boeken we 8 facturen en 3 creditnota’s.

- Een aankoop van 1000 à 21% btw, volledig aftrekbaar

- Een aankoop van 1000 à 21% btw, 100% niet aftrekbaar

- Een aankoop van 1000 à 21% waarbij het algemeen verhoudingsgetal van 80/20 werd toegepast

- Een aankoop van 2000 à 21% btw, volledig aftrekbaar

- Een aankoop van 3000 à 21% btw, 100% niet aftrekbaar

- Een aankoop van 4000 à 21% btw waarbij het algemeen verhoudingsgetal van 80/20 werd toegepast

- Een aankoop medecontractant van 1000 à 21% btw waarbij het algemeen verhoudingsgetal van 80/20 werd toegepast

- Een aankoop IC van 1000 à 21% btw waarbij het algemeen verhoudingsgetal van 80/20 werd toegepast

- Een creditnota van 1000 à 21% voor de factuur geboekt in punt 1.

- Een creditnota Medecontractant op de factuur geboekt in punt 7 waarbij het algemeen verhoudingsgetal van 80/20 werd toegepast

- Een creditnota IC op de factuur geboekt in punt 8 waarbij het algemeen verhoudingsgetal van 80/20 werd toegepast

Berekenen van het herzieningsbedrag.

Aan het einde van het jaar kennen we ons definitief verhoudingsgetal. Laten we veronderstellen dat dit 70 is.

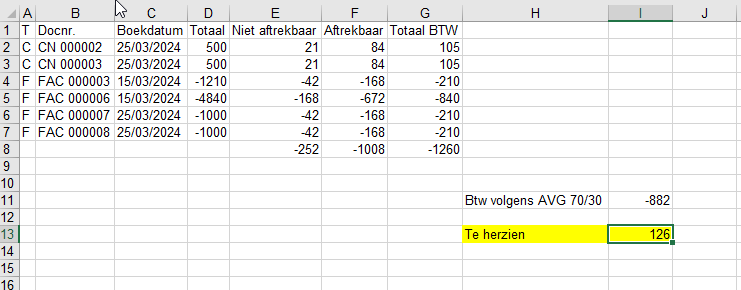

Om dit bedrag te kunnen berekenen, is het belangrijk dat we een overzicht hebben van alle documenten waar het algemeen verhoudingsgetal werd toegepast. In ons voorbeeld gaat dit om de documenten 3,6,7,8,10 en 11. We hebben een aangepaste lay-out gemaakt op basis van het fiscaal aankoopboek. Deze afdruk overloopt alle aankoopdocumenten waar het algemeen verhoudingsgetal werd toegepast en maakt een csv-bestand aan dat per lijn het bedrag aan aftrekbare btw, het bedrag niet aftrekbare btw en het totaal bedrag btw vermeldt. Tevens worden deze waarden ook getotaliseerd.

U kan de aangepaste lay-out hier downloaden. Kopieer het bestand vervolgens onder de map Main\Clf onder het basispad van Venice.

Om het csv-bestand aan te maken gaan we als volgt te werk:

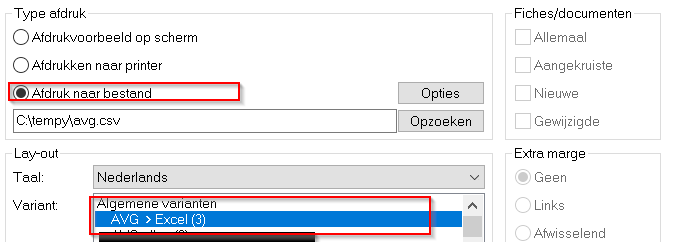

We kiezen Rapporten boekhouding – Documenten – Fiscale boeken – Aankopen. We drukken een fiscaal aankoopboek af van begin- tot einde van het boekjaar.

We kiezen Afdrukken naar Bestand en we selecteren de variant AVG > Excel (3)

We klikken vervolgens op de knop Opzoeken en we selecteren de map waar we het csv-bestand wensen aan te maken. Als type bestand kiezen we ‘Alle bestanden’ en we geven als extensie .csv op.

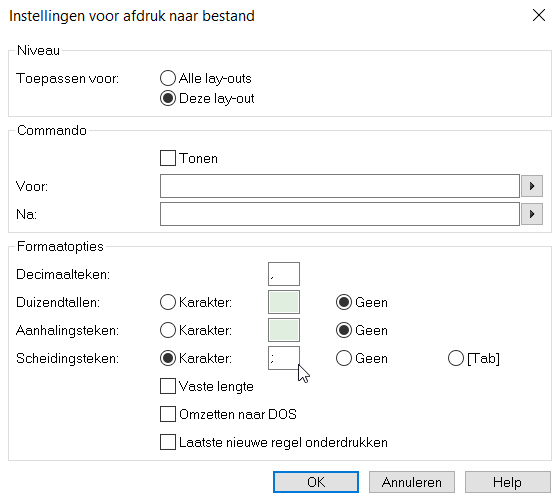

Tenslotte klikken we op de knop Opties en we geven volgende specificaties op.

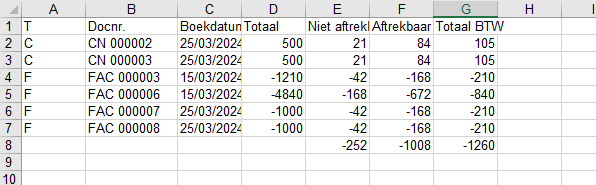

Wanneer we vervolgens het csv-bestand openen in Excel of een ander programma dan krijgen we volgend resultaat:

We krijgen dus een overzicht van alle documenten waarbij het algemeen verhoudingsgetal werd toegepast alsook het totale bedrag aan geboekte btw (Kolom G) en het totale bedrag dat daarvan werd geboekt als aftrekbare btw (Kolom F).

Veronderstellen we nu dat we als definitief verhoudingsgetal 70 wensen toe te passen, dan kunnen we onmiddellijk in ons werkblad berekenen wat dan het bedrag aan aftrekbare btw is en kunnen dit vergelijken met het bedrag dat we reeds boekten.