Indien u btw-belastingplichtige bent en u dient maandaangiften in, dan moet u in de maand december een voorschot betalen op de btw over uw verrichtingen van de maand december.

Om het bedrag van dat voorschot te bepalen, heeft u de keuze tussen de volgende twee manieren:

- U berekent de effectief verschuldigde btw voor de handelingen verricht van 1 tot en met 20 december. In dat geval moet u het rooster 91 invullen in uw maandaangifte voor de handelingen van december die u ten laatste op 20 januari van het daaropvolgende jaar moet indienen.

- U herneemt hetzelfde bedrag als de verschuldigde btw voor de handelingen van de maand november.

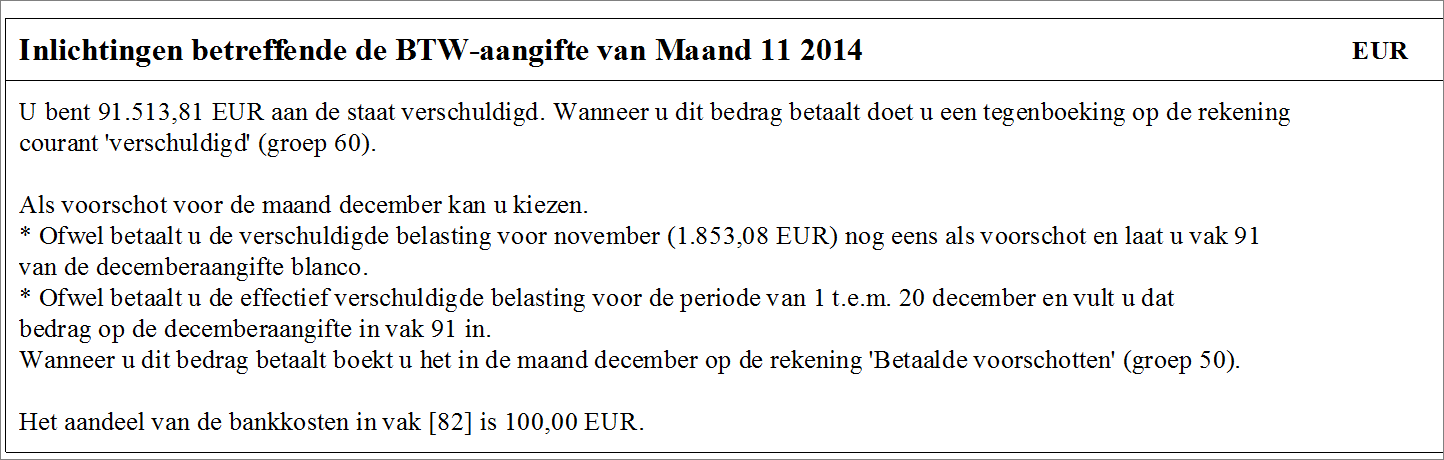

Wanneer u de maandaangifte voor de verrichtingen van de maand november afdrukt en u drukt eveneens de bijlage Inlichtingen en waarschuwingen af, dan zal u er op attent gemaakt worden dat u een voorschot dient te betalen. U krijgt dan een melding zoals onderstaande:

Hoe gaat u te werk indien u de eerste methode wenst te toe te passen?

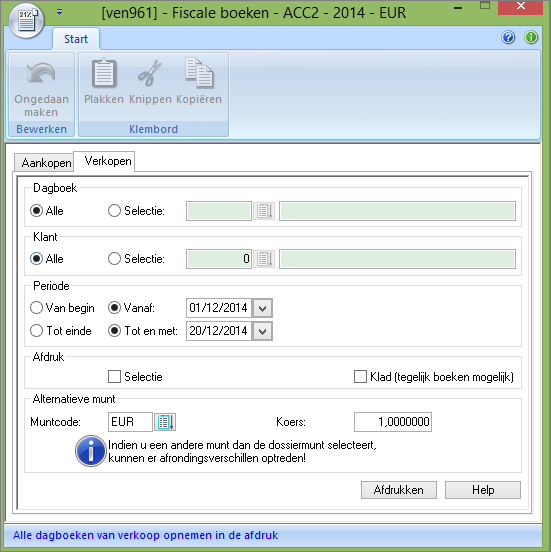

1. Berekenen van de verschuldigde btw op basis van de handelingen van 1 tot 20 december

Druk het fiscaal verkoopboek af voor de periode van 1 tot 20 december. U doet dit via Rapporten boekhouding – Documenten – Fiscale boeken. Bij Periode geeft u ‘van 01/12/xx’ tot ’20/12/xx in’.

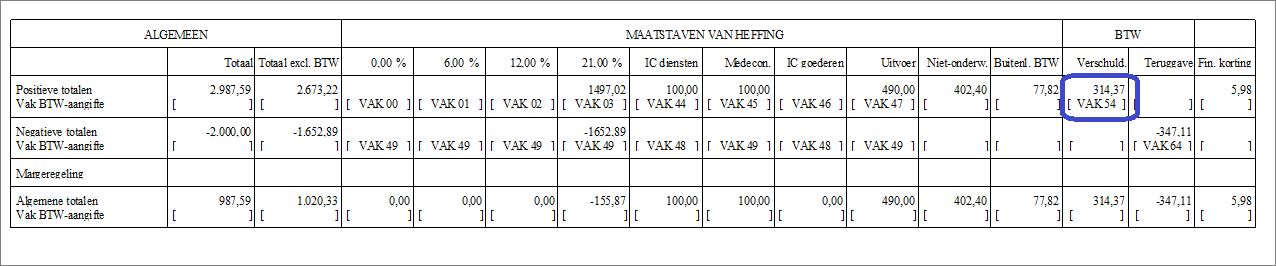

Op het einde van de afdruk van dit rapport krijgt u een overzicht met de bedragen die in de verschillende vakken zouden genoteerd worden op basis van de verrichtingen van de gekozen periode. Noteer het bedrag voor vak 54.

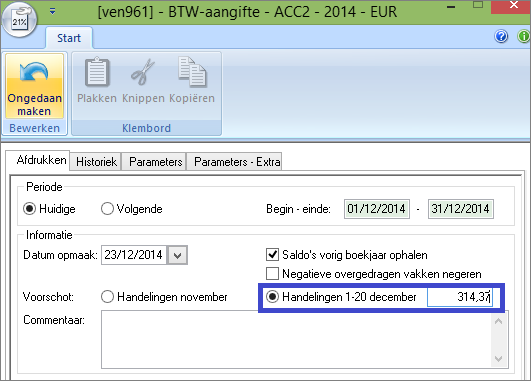

2. Invullen van vak 91 op de aangifte voor de verrichtingen van de maand december

Wanneer u de aangifte voor de maand december produceert, vinkt u bij Voorschot de optie Handelingen 1-20 december aan en noteert u in het ingaveveld ernaast het bedrag van de verschuldigde btw dat u zopas noteerde.